Sociedade Ltda. ou S.A.?

Frequentemente essa indagação é feita quando estruturamos um negócio, uma holding patrimonial, uma reorganização societária, ou trabalhamos em um plano de sucessão familiar.

Não existe uma resposta definida, pois cada tipo societário tem suas especificidades, e aplicações mais indicadas de acordo com o caso concreto. Mais abaixo vamos apontar vantagens e desvantagens de cada um dos modelos, e as situações mais indicadas para um e outro.

Sociedade Anônima

A S.A. é o tipo de sociedade mais fácil de se trabalhar. Muitos pensam o contrário, mas por desconhecimento.

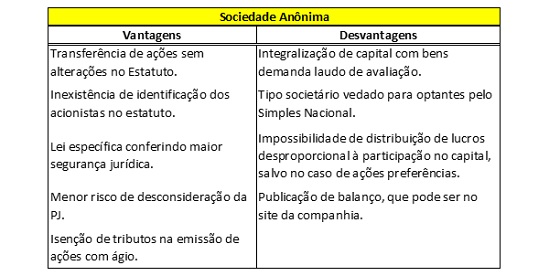

Nesse tipo societário as transferências de participações societárias (ações) são realizadas sem qualquer alteração no estatuto, ou registro na Junta Comercial: basta a escrituração da operação no livro de registro de transferência de ações, guardado na sede da companhia. Com isso, fica mais facilitada a compra e venda, transferência em casos de falecimento, incorporação de ações no capital de outras empresas (holdings), dentre outros movimentos.

Ainda no que tange à participação no capital social, nas S.A. não há publicidade quanto às participações detidas pelos acionistas, e nem mesmo quem são os acionistas. Qualquer pessoa pode solicitar certidão dos atos arquivados por qualquer sociedade na Junta Comercial. Na Ltda., quem assim o faz, consegue identificar quem são os sócios, quanto do capital social cada um possui, as datas em que o sócio entrou, saiu, comprou quotas de terceiros, aumentou capital, e tudo o mais que estiver exposto no contrato social e em suas alterações. Na S.A. essas informações são anônimas, ficam registradas nos livros societários, não no registro público.

Naturalmente que nas atas há a lista de presença, nas quais os acionistas participantes da assembleia são identificados; contudo, ali não há indicação do valor detido de capital por cada acionista, tampouco a indicação do total de acionistas. E quando há integralização do capital, precisa ser arquivado o boletim de subscrição, o qual, de igual modo, identifica quem está aportando o capital. Mas transferências secundárias não ficam registradas.

Com as alterações promovidas na lei das S.A. (Lei n° 6.404/76) pela Lei Complementar 182/2021, as companhias podem contar com apenas um diretor (antes eram, no mínimo, dois), o qual pode residir no Brasil ou no exterior.

E ainda, embora a lei preveja a possibilidade, não é necessário possuir conselho de administração, e nem obrigatório instalar o conselho fiscal. Em resumo, no que tange à administração da S.A., a mesma pode ser realizada da mesma maneira e simplicidade observadas em uma Ltda.

A S.A. possui uma lei específica, acima mencionada, o que aumenta a segurança jurídica do modelo societário. Há regramento para funcionamento e órgãos de administração, celebração de acordo de acionistas, integralização de capital com moeda ou com bens, enfim, uma série de detalhes regulatórios que não funcionam da mesma forma do código civil (lei que rege a Ltda.).

Embora possa ser usado também nas sociedades limitadas, a lei das S.A. admite a possibilidade de os acionistas firmarem acordos de acionistas, deixando pré-determinada a orientação de voto em uma série de matérias, sem que isso se torne público no estatuto. Como dito, na Ltda. é possível adotar modelo semelhante, mas baseado no regramento da lei das S.A.

Um grande incentivo tributário para a utilização das S.A. é a possibilidade de emissão de ações com ágio, sem que tal fato gere tributação. O ágio é a diferença entre o valor nominal da ação e o seu preço de emissão, muito utilizado nos casos em que um sócio novo entra em uma empresa já constituída, e a ação tem valor de mercado superior ao valor contábil.

Nesses casos, para que o sócio novo não dilua os sócios antigos, emite-se ações com valores nominais idênticos aos das ações detidas pelos sócios antigos, contudo, a integralização se dará em um valor maior: a diferença entre o valor nominal e o valor aportado será contabilizada como reserva de ágio, a qual não é tributada no regime do lucro real (art. 38, I, do Decreto-Lei n° 1.598/77). Nas sociedades limitadas não existe essa hipótese.

As sociedades anônimas podem ainda emitir debêntures: títulos de dívida, remunerados por percentual dos lucros, ou tão somente por juros pré-determinados. As debêntures possuem um maior alcance de circulação, podendo ser intermediadas por fundos de investimentos e instituições financeiras, com vista a realizar uma oferta pública para levantamento de fundos. As Ltda. não podem emitir debêntures, embora tenha sido regulamentada recentemente a nota comercial pela Lei 14.195/2021, a qual tem por objetivo criar um título similar de emissão das Ltda.

Vamos agora às desvantagens

A S.A. não pode distribuir lucro de forma desproporcional à participação no capital dos acionistas, salvo no caso de ações preferenciais, as quais podem ostentar privilégios em relação às ações ordinárias. Contudo, deverá estar previamente determinado no estatuto. Não é possível, como nas Ltda., a deliberação desproporcional mediante simples reunião ou assembleia.

As companhias precisam ainda publicar seus balanços, o que gera um custo anual. Ao menos, aquelas que faturam até R$ 78 milhões/ano, podem publicar de forma eletrônica, em seu próprio site, reduzindo a despesa.

Empresas optantes pelo Simples Nacional não podem se constituir sob a forma de sociedade anônima. Esse é um impedimento objetivo à sua utilização: se o regime tributário escolhido for este, só resta a Ltda.

Nas reestruturações societárias e na formação de holdings, uma questão que costuma criar um custo adicional é o fato de ser necessária, na integralização de capital com bens da S.A, a apresentação de laudo de avaliação. Não raro, uma solução para facilitar a operação é constituir a holding como Ltda., e depois de incorporados os bens transformá-la em S.A.

Como se viu, a utilização das sociedades anônimas possui mais vantagens do que desvantagens.

Empresas do Simples Nacional precisam necessariamente se constituir como Ltda. Contudo, não sendo esse um obstáculo, a facilidade na sucessão, bem como na transferência de ações, a discrição quanto às informações dos acionistas, e o menor vínculo entre esses e a sociedade – ao menos, registralmente –, podem ser um diferencial, sobretudo no cenário legislativo do nosso país, no qual a responsabilização de um sócio por dívidas da sociedade não é tão exceção à regra assim…

Para uma rápida visualização, segue o quadro abaixo:

Sociedade Limitada

A sociedade limitada é largamente mais utilizada do que a anônima. Isso porque tem um regramento mais simples, e demanda menos documentos para sua constituição. Para se ter uma ideia, para constituição de uma Ltda. basta o registro do contrato social. Para uma S.A., é preciso a ata de constituição, o estatuto, boletins de subscrição do capital social, termo de posse da diretoria, e, quando houver conselho de administração, ata do conselho elegendo a diretoria.

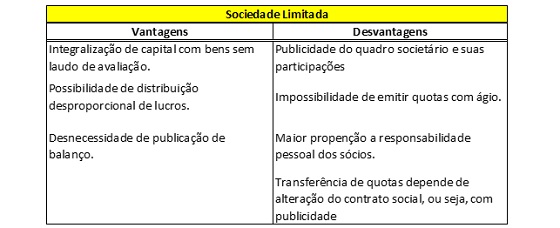

A Ltda. admite a distribuição desproporcional de lucros, o que facilita a administração de sociedades menores, na qual se costuma utilizar a distribuição desigual para remunerar trabalhos desiguais dos sócios no negócio.

Além disso, não há obrigatoriedade de publicar balanços, embora exista a obrigação de aprovar as contas e registrar ata nesse sentido na Junta Comercial. O que, vale destacar, poucos fazem.

Em contrapartida, na Ltda. a divulgação das informações societárias é a regra. Qualquer pessoa obtém uma certidão na Junta Comercial com as informações detalhadas acerca do funcionamento a sociedade, endereço dos sócios, quantidade de capital de cada um, e todas as informações contidas no contrato social.

Embora não esteja previsto no código civil, admite-se na Ltda. a celebração de um acordo de quotistas, o correspondente ao acordo de acionistas da S.A., o qual seguirá as regras deste. Para tanto, é necessário que o contrato social preveja a aplicação supletiva da Lei das S.A. no caso de lacuna do contrato ou da lei civil. A vantagem do acordo está na sua aplicação compulsória para aqueles que o celebram, sem que exista a necessidade de registrá-lo na Junta Comercial. Torna-se uma forma de deliberar previamente acerca de uma série de matérias sem que se dê publicidade a tais dispositivos.

As cessões de quotas, transferências em razão de falecimento, doações etc., na Ltda. demandam um movimento maior do que na S.A. Como falamos acima, enquanto nesta basta uma anotação no livro de transferência de ações, naquela há a necessidade de registro na Junta Comercial de uma alteração do contrato social. Isso pode ser um complicador no planejamento sucessório.

Algumas evoluções legislativas, entretanto, têm facilitado os procedimentos de registro da Ltda. Nesse sentido, merece destaque a IN 81/2020 do DREI (Departamento de Registro Empresarial e Integração), e a Lei 14.195/2021, as quais, dentre outras disposições, (i) admitiram a indenização de herdeiros e a retirada do espólio do contrato social sem alvará judicial, (ii) o registro do contrato de compra e venda de quotas em separado do contrato social, e (iii) o registro da notificação de retirada de sócio (em caso de dissolução parcial) sem necessidade de alteração contratual.

Fazendo o mesmo exercício de visualização rápida, segue um quadro abaixo indicando em perspectiva os pontos fortes e fracos do modelo societário:

O nosso objetivo aqui não foi apontar a prevalência de um modelo sobre outro, isso não existe. A prevalência será casuística, dependendo da análise do tipo societário mais indicado para cada tipo de empresa e suas peculiaridades.