Acho que eu vi um REFIS…

Há sempre um REFIS rondando por aí, e na pandemia a frequência aumentou.

Não há ainda um programa de refinanciamento federal aberto como os REFIS tradicionais, nos quais podem ser incluídos quaisquer débitos, em condições previstas em lei.

No entanto, a Procuradoria-Geral da Fazenda Nacional (PGFN) tem publicado editais com condições para a adesão de contribuintes à transação tributária prevista na lei 13.988/2020, nos quais há a possibilidade de pagamentos de débitos com redução de multa e juros.

A diferença entre esses editais e os REFIS tradicionais são basicamente as seguintes: (i) a transação tributária está disponível apenas para débitos inscritos em dívida ativa, enquanto no REFIS qualquer débito pode ser incluído, (ii) os descontos nos editais dependem da condição de pagamento do contribuinte – a qual é avaliada pela própria PGFN –, enquanto nos REFIS estão previstos em lei e aplicáveis a todos indistintamente, e (iii) as regras dos editais são fixadas pela PGFN, enquanto no REFIS estão previstas em lei.

Em resumo, a diferença é grande… Mas enquanto um REFIS de verdade não vem (existe uma real possibilidade de acontecer), vamos nos contentando com as transações tributárias disponibilizadas pela PGFN.

Em 2020, tivemos as Portarias 14.402 (débitos em geral) e 18.731 (débitos do Simples Nacional), as quais tiveram prazo de adesão até o dia 29/12/2020.

Eis que foi publicada ontem (10.02.2021) a Portaria 1.696 trazendo as mesmas condições das Portarias acima mencionadas, especificamente para débitos constituídos no período de pandemia, ou seja, de março a dezembro de 2020.

Os débitos sofrerão uma classificação de acordo com o impacto sofrido pela empresa na pandemia. Quem vai definir esse impacto é a PGFN com as informações coletadas em seus sistemas, e, eventualmente, informações complementares solicitadas aos contribuintes. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão.

As principais regras são:

• O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

• ME e EPP possuem descontos maiores e prazos idem.

• A entrada será de 4% do total do débito, parcelável em 12 meses.

• O prazo para opção vai de 1° de março a 30 de junho de 2021.

Confira a seguir detalhes do programa

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

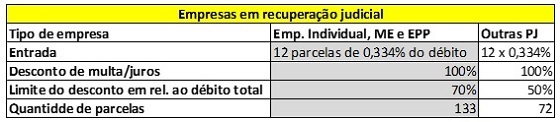

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Como já informado, tudo isso está disponível apenas para débitos inscritos em dívida ativa. Para os contribuintes que possuam débitos não inscritos – sobretudo desse período recente de março a dezembro de 2020 –, o caminho é, antecipadamente, apresentar um requerimento na RFB para que o mesmo seja remetido para a PGFN para fins de inscrição em dívida. Uma vez inscritos, é possível aderir à transação.

Como se vê, não chega nem perto de ser um REFIS tradicional. Mas tem a vantagem de constantemente ser disponibilizado ao contribuinte em dificuldades.